グローバル海上貿易の中心であり、世界エネルギー輸送の最も脆弱なボトルネック地点である中東のホルムズ海峡が、ついに航路を再び開いた。米国とイランの両国がスイスにおいて、ホルムズ海峡の全面再開を骨子とした終戦合意案に劇的に署名したことで、ペルシャ湾一帯を襲った戦火はひとまず沈静化した。合意発表後、週間累積通航船舶数が168%以上増加し、固く閉ざされていた海峡を通じた原油輸送量が前週比1218.8%急増するなど、海上物流網は急速に活気を取り戻しつつある。

しかし、今回の戦争過程でグローバルサプライチェーンの主要なチョークポイント(海上ボトルネック地点)が一瞬にして麻痺し得るという事実を痛感した世界の海運会社と主要国は、海峡再開後もペルシャ湾内部に頼り切っていた従来の物流構造からの脱却を図っている。大乱期間中に全世界を襲ったホルムズ封鎖の衝撃に対応するために組まれたアフリカ喜望峰迂回航路、中東陸上パイプライン、インド発の代替積み替えネットワークなど、多角的な迂回路を探る動きがグローバル物流地図を塗り替え続けている。

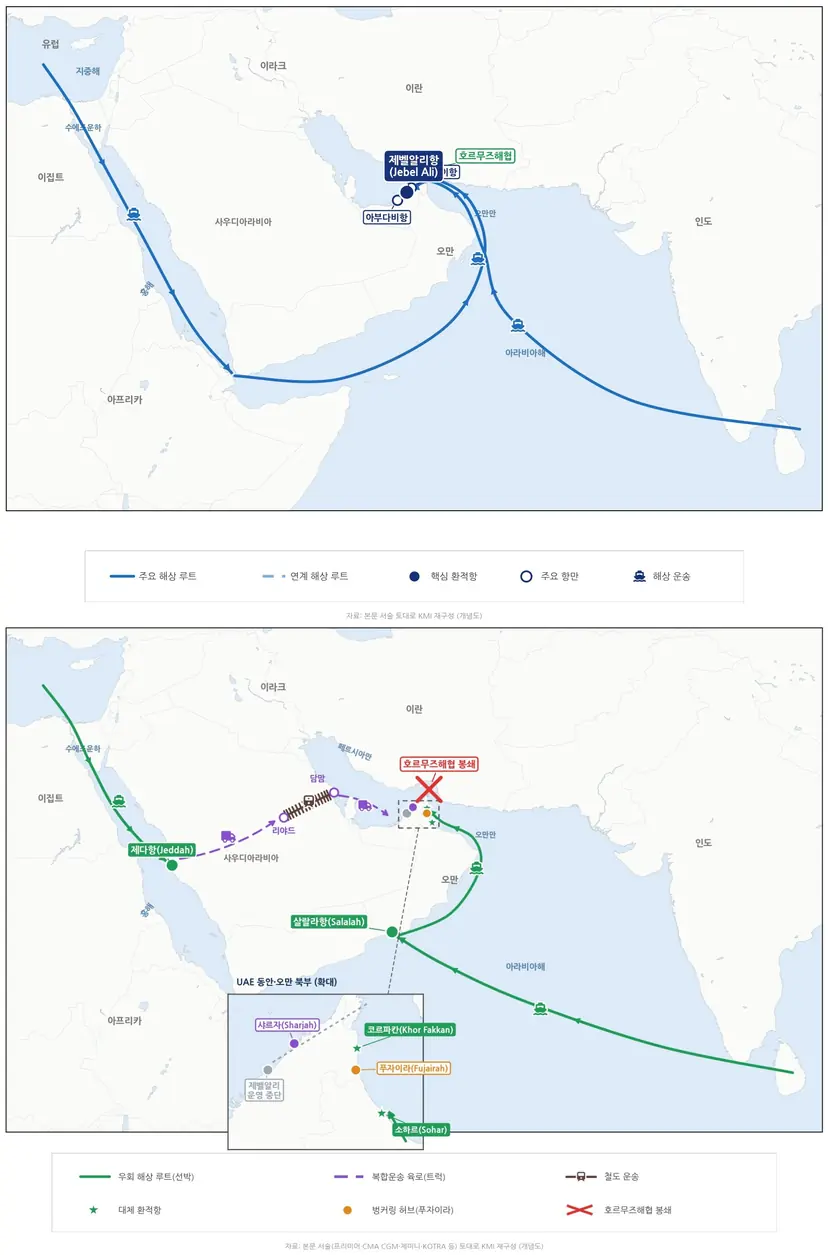

ホルムズ海峡は、サウジアラビア、アラブ首長国連邦(UAE)、クウェート、イラク、カタールなどペルシャ湾沿岸の産油国がグローバル市場へエネルギーを輸出する海上の関門である。海峡の物理的構造を見ると、最も狭い水路の幅は約39kmに過ぎず、超大型タンカー(VLCC)が安全に航行できる実際の航路は幅3.2km程度の狭いエリアに制限されている。

このため、地政学的な衝撃が発生するたびに通航阻止のリスクが最大化される、世界最大の海上ボトルネック地点に分類される。全世界の海上原油輸送量の約25~34%、LNG取引量の約20%がこの海峡を通過するという事実は、この地域の不安定化がそのままグローバルエネルギーサプライチェーンの停止に直結することを示している。

歴史的にもホルムズ海峡は、国際政治・経済紛争の中心地であった。1980年代のイラン・イラク戦争当時、両国が互いの石油施設やタンカーを無差別に攻撃した「タンカー戦争」の期間には、海峡の通航リスクが極度に高まり、国際原油価格の急騰と世界貿易の萎縮という衝撃をもたらした。

今回の米・イラン戦争による封鎖も、過去の供給ショックをそのまま再現した。開戦直後、軍事的な危険性から海峡を通過する船舶数は平時比90~95%急減して一日平均1隻レベルまで落ち込み、中東の主要物流ハブであるUAEのジェベル・アリ港の処理物流量が45.9%暴落する事態を招いた。

終戦合意によって通航そのものは再開局面に入ったものの、封鎖期間中にドバイ原油やWTI(ウエスト・テキサス・インターミディエイト)などの国際原油価格は終値ベースで1バレルあたり100ドルを突破して急騰し、これが国内の石油精製(23.5%)、電力・ガス(20.2%)業種など、エネルギー多消費産業の原価上昇圧力を最大化する結果を招いた。

ホルムズ海峡に代わり喜望峰を迂回

ホルムズ海峡封鎖と紅海海峡の連鎖的な不安定化の中で、グローバル海運会社が選んだ最も確実な海上代替案は、アフリカ南端の喜望峰迂回航路であった。MSC、マースク、ハパックロイド、CMA CGMなど世界の海運市場を寡占する超大型海運会社は、ペルシャ湾進入のリスクを避けるため、既存のスエズ運河通過ルートの代わりに喜望峰航路を定期船運航の戦略的航路として公式採用した。

しかし、この迂回ルートは莫大な距離的・時間的損失を伴う。アジアからヨーロッパへ向かうルートを基準にすると、運航距離が最大1万1000海里(約2万372km)以上増加し、所要期間も平時より平均10日から20日、悪天候時には最大1ヶ月まで余分にかかり、物流の遅延を引き起こした。

運航距離の急増は船舶の燃料消費量を激増させ、海運市場において貨物量と運航距離を掛け合わせた「トンマイル」需要を刺激し、船腹(船舶の積載スペース)不足現象を深刻化させた。海運会社は急増した燃料費と運航コストを補填するため、コンテナ1個あたり最大1500ドルから2000ドル規模の戦争危険割増料および緊急燃料割増料(EFS)を課し始めた。さらに、ロンドン・ロイズなどグローバル保険業界がペルシャ湾水域に対する戦争保険の保障を取り消したり、船体保険料率を短期的に従来の12倍である3%まで引き上げたことで、海上輸送コストの負担は全方位に拡大した。

このような長距離迂回ルートの常態化は、海上給油(バンカリング)市場の勢力図も塗り替えた。中東の主要バンカリング基地であったUAEのフジャイラ港の機能が低下すると、迂回船舶がアフリカ沿岸に押し寄せ、それに伴いモーリシャスのポートルイス、ナミビアのウォルビスベイ、ガーナのテマ港などが新たな給油および船舶整備拠点として急浮上し、サプライチェーンの新たな反射利益を享受している。

陸上輸送パイプライン稼働の損得、中東パイプラインの迂回能力と弱点

海上輸送の麻痺に対応し、中東産油国が保有する陸上原油パイプライン網も主要な迂回路として活用された。最も代表的なインフラは、サウジアラビア国営石油会社アラムコが所有する「東西パイプライン」である。この輸送管は、ホルムズ海峡内部にあるサウジアラビア東部の油田地帯から出発し、大陸を横断して海峡の境界線外にある紅海沿岸のヤンブー・ターミナルまで、1日最大500万バレルの原油を輸送できる。

もう一つのルートは、アラブ首長国連邦のアブダビ原油パイプライン(ADCOP)で、内陸油田の原油をホルムズ海峡外のオマーン湾沿岸のフジャイラ港へ直接つなぎ、1日150万バレルの輸送能力を提供する。海上ルートが閉鎖され、代替路を求める需要が爆発したため、ヤンブー港の場合、事態前は約127万トンだった物流量が6月には421万トンまで跳ね上がるなど、迂回送油管を最大限に稼働させた。

しかし、これらのパイプラインは海上物流量を完全に代替するには容量の限界が顕著である。ホルムズ海峡を通じて輸送されていた従来の原油物流量が1日平均2000万バレルに達するのに対し、サウジアラビアとUAEのパイプラインを最大稼働して迂回できる総容量は、合計しても1日350万から550万バレル程度に過ぎない。海峡全体の4分の1程度の分量しか処理できず、構造的な供給不足を完全に埋めることは不可能である。

さらに、最大の迂回容量を保有するサウジアラビアのヤンブー・ターミナルの場合、最終目的地が紅海沿岸にあるため、イエメンのフーシ派によるドローンやミサイル攻撃の危険にそのままさらされるというセキュリティ上の脆弱性がある。これは陸上の迂回路もまた、別の地政学的リスクからは自由ではないという限界を明確に示している。

イ・オンギョン韓国海洋水産開発院海運物流・海事研究本部長は「UAEはADCOPの容量を現在の150万バレルから2027年までに300万バレルへ増やす計画であり、イラク・トルコパイプラインも既存の20万バレルから80万バレルへの増設を推進するなど、原油を輸出しなければならない中東産油国は自救策として送油管の新規増設に乗り出している」とし、「しかし、LNG(液化天然ガス)や一般コンテナ貨物は送油管で輸送する方法がないという限界点がある」と述べた。

ハブ港湾の麻痺と物流量の転移、インドの浮上とIMEC

戦争により、ペルシャ湾内のハブ港湾であるUAEのジェベル・アリ港への直行定期船の寄港が制限されると、海運会社は脅威水域外の代替港を活用した積み替えシステムの構築に乗り出した。各社はオマーンのソハールやサラーラ、UAEのホール・ファッカン、サウジアラビアのジェッダ港などを迂回荷役拠点とし、フィーダー船(小型沿岸船)と陸上トラック輸送を組み合わせた複合物流体制を稼働させた。

中東内の主要港湾の滞船と危険性の拡大は、近隣のアジア地域港湾への物流量転移を促進した。アジア発中東・ヨーロッパ行きの貨物がインドの西の関門であるナバシェバ港やムンドラ港へ緊急迂回流入したことで、これらの港の滞船(船舶の入港待ち)日数が急増し、内陸物流のボトルネックが深刻化するという副作用も見られた。

インド政府はこうした物流量転移の状況を、自国の港湾インフラ拡張の契機としている。南部に位置するヴィジンジャム港などを超大型コンテナ船が寄港できる新興の代替積み替えハブとして集中育成しようとする中長期戦略を推進中である。

こうした海上ルートの多角化措置とともに、サプライチェーンリスクを根本的に解消する代替案として「インド・中東・ヨーロッパ経済回廊(IMEC)」を開拓する必要性が浮上している。IMECはインド西部の港から海路でUAEにつながり、サウジアラビア、ヨルダン、イスラエルを貫く内陸鉄道網を経て、再び海路でヨーロッパまで結ぶ大規模な複合輸送ネットワークである。ホルムズ海峡とスエズ運河という海上チョークポイントを同時に回避できるため、今後同様の地政学的リスクが再発してもユーラシア貿易の安定性を担保できる長期的な迂回カードとして注目されている。

イ・オンギョン本部長は「物流量データを分析した結果、インドのムンドラ港、スリランカのコロンボ港、サウジアラビアのジェッダ港、イスラエルのハイファ港などIMEC沿線の港湾の物流量が、事態後に有意に増加していることを確認した」とし、「これは危機状況においてIMECが迂回需要を吸収する役割を果たしたことを示している」と説明した。