[비즈한국] 首都圏のオフィステル市場が過熱している。今年第1四半期の売買取引は前年同期比で40%増加し、価格は昨年第3四半期から上昇傾向にある。昨年の7・10不動産対策により、住居用オフィステルに対する税制優遇は事実上なくなったものの、依然として首都圏の住宅市場に比べて、申し込み(チョンヤク)や融資などの規制から自由であるとの評価が続いている。

2021年第1四半期、首都圏オフィステルの売買価格・取引量ともに上昇

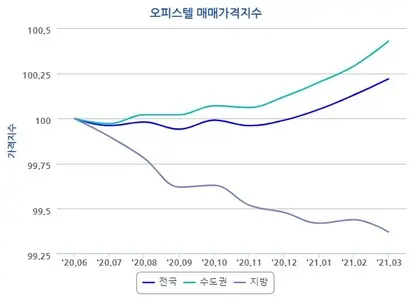

首都圏のオフィステル価格が3四半期連続で上昇している。韓国不動産院が1日に発表したオフィステル価格動向調査によると、2021年第1四半期のソウル、仁川(インチョン)、京畿(キョンギ)など首都圏のオフィステル売買価格は、前四半期比で0.31%上昇した。地域別の変動率を見ると、仁川は0%で横ばいだったものの、ソウルと京畿がそれぞれ0.22%、0.53%と価格上昇を牽引した。首都圏の売買価格変動率は、昨年の第1四半期に-0.7%、第2四半期に-0.26%、第3四半期に0.02%、第4四半期に0.1%、そして今年の第1四半期には0.31%と、上昇幅を拡大させている。

首都圏のオフィステル取引量は昨年より40%増加した。国土交通部の実取引価格公開システムによると、2021年第1四半期の首都圏オフィステルの売買取引件数は9965件で、前年同期比で2852件(40.1%)増加した。地域別の取引量は、京畿が4219件(1594件増、60.8%増)、ソウルが4310件(908件増、26.7%増)、仁川が1436件(348件増、32%増)となった。住宅売買取引は契約から30日以内に申告しなければならないため、第1四半期(3月まで)の取引量統計は4月末まで増加する可能性がある。

韓国鑑定院側は「ソウル地域は全般的な住宅価格の上昇に伴い、代替材である中大型面積のオフィステルへ需要が流入してオフィステル価格が連動して上昇した。京畿地域はマンション価格の上昇が継続したことを受け、ソウルに比べて価格が低く、交通条件に優れた光明(クァンミョン)、高陽(コヤン)、富川(プチョン)などを中心に上昇した」と説明した。

取得税重課対象となった住居用オフィステル、申し込み・融資のメリットは健在

昨年の7・10不動産対策を受け、首都圏のオフィステル市場は萎縮すると予測されていた。当時、政府は多住宅者の取得税を重課する際、住居用オフィステルを住宅数に含めることを決定した。当初、住居用オフィステルは譲渡所得税と総合不動産税を計算する際にのみ住宅として扱われていた。

地方税法改正案が施行された昨年8月12日以降、課税標準額が1億ウォンを超えるオフィステルを購入して住居用として使用する所有者が、追加で住宅を購入すれば取得税が重課される。現在、住宅を1軒購入する際の取得税率は住宅価格に応じて1~3%程度だが、2軒所有の場合は8%、3軒以上の場合は12%に重課される。

しかし、オフィステル市場は依然として首都圏の住宅よりも規制から自由な方だ。ソウルなどの投機過熱地区でマンションを買う際は、住宅価格の40%までしか住宅担保融資を受けられないが、オフィステルは最大70%まで可能だ。住宅申し込み(チョンヤク)を行う際、住居用オフィステルは住宅と見なされないため、無住宅の資格を維持できる。オフィステルの分譲権は、まだ取得税や譲渡税の重課時には住宅数に含まれない。

リアル・トゥデイのチャン・ジェヒョン・リサーチ本部長は「首都圏のマンション売買および伝貰(チョンセ)・月払い賃料価格が大幅に上昇したことで、比較的安価な住居用オフィステルへ需要が移ったと見られる。マンションに比べて相対的に規制は少ないが、コミュニティ施設や広さなど定住条件も劣るため、実需者より投資目的で購入した人が多いだろう」と分析した。

商店街情報研究所のチョ・ヒョンテク研究員は「地方のオフィステル価格が下落する一方、首都圏のオフィステル市場は依然として良い雰囲気を維持している。マンションに比べて相対的に規制が少ないため、実居住目的やマンション購入前に安定的にシードマネー(元手)を貯めようとする無住宅者の需要も増えている。住宅規制が解除されない限り、こうした雰囲気は当分続くものと見られる」と付け加えた。

節税は可能だが、住居用で転入届を出さない場合は重課税追徴の恐れ

オフィステルは住宅法上の住宅ではない。住居施設として利用可能な業務施設(準住宅)である。取得する時点では住居用として使うか商業用として使うか決まっていないため、建築物台帳上の用途である業務施設と見て課税される。その後、転入届などで住居用途が確認されれば、住宅分の財産税が課税され、住宅数に合算される。業務施設の取得税率は4%(農漁村特別税、地方教育税を含めて4.6%)である。

オフィステルの特性を活用した節税手法も発達している。新規住宅を取得・譲渡する前に、住居用オフィステルを業務用に転換すれば、多住宅者の税金重課を回避できる。オフィステルに居住していた所有者や賃借人が転出し、事務所として使う事業者を見つけて賃貸する方法だ。住居用として使うオフィステルとマンションを1軒ずつ購入する計画であれば、先にマンションを購入することで取得税の重課を回避できる。税金重課を避ける目的で住居用オフィステルに転入届を出さないケースもあるが、これは追徴が可能な脱税行為であるため注意が必要だ。

税理士であるKB国民銀行WM投資諮問部のウォン・ジョンフン部長は「昨年の7・10対策により、住居用オフィステルの税制上の優遇は事実上ほぼ消滅した。ただ、オフィステルを住居用として使いながら転入届を出さない、あるいは借り主に転入届をさせないようにして住宅数の算定から逃れるケースがあるが、税務当局がその気になれば十分に用途を確認できるため注意が必要だ。1住宅の譲渡所得税非課税の恩恵を受けた住宅売却者が、一瞬にして重課税を追徴される事態が起こり得る」と指摘した。