[비즈한국] 貯蓄銀行の店舗閉鎖のスピードが加速している。今年に入ってから閉鎖した店舗数はすでに10カ所を超えた。流動人口が多いソウルでも急速に減少しており、高齢層などの金融消費者によるアクセシビリティが低下するのではないかとの懸念が出ている。貯蓄銀行中央会が5月から新規店舗閉鎖ガイドラインを策定し基準を引き上げたものの、現場からはコスト削減やデジタル転換などの流れにより、閉鎖の加速は防げないという意見が出ている。

今年上半期に国内の貯蓄銀行の店舗11カ所が閉鎖されたことが分かった。貯蓄銀行中央会の公示によると、第2四半期にはOK貯蓄銀行で2カ所、ザ・ケイ・JT・融昌・DB貯蓄銀行で各1カ所の計6カ所の店舗が閉鎖された。第1四半期の5カ所(SBI貯蓄銀行2カ所、JT親愛・新韓・ペッパー貯蓄銀行各1カ所)より1カ所多い。地域も多様だ。ソウルが5カ所で最も多く、京畿道で2カ所、仁川・全北・全南・忠北で各1カ所の店舗が消えた。上半期中に営業所を新規開設したところはなかった。

閉鎖支店は毎年10カ所以下だったが、今年上半期だけで11カ所

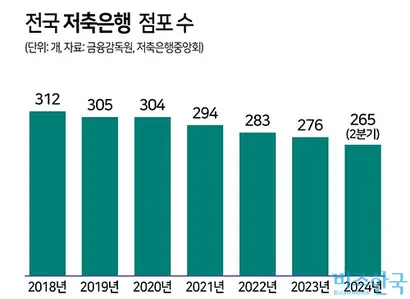

貯蓄銀行業界も一般的な銀行と同様にオフライン営業店を整理する傾向にある。金融監督院の統計資料によると、貯蓄銀行の店舗数は2018年の312カ所から2019年305カ所、2020年304カ所、2021年294カ所、2022年283カ所、2023年276カ所と着実に減少してきた。過去6年間で閉鎖した店舗は毎年10カ所以下に留まっていたが、今年は半年で11カ所の店舗が消え、閉鎖のスピードが急激に速まっている。

7月も店舗閉鎖は続いている。12日、サンサンイン038540貯蓄銀行が富川(プチョン)支店を閉鎖し、坪村(ピョンチョン)支店と統合した。同じ京畿道圏内ではあるが、富川支店は富川市遠美区、坪村支店は安養市東安区にあり、生活圏は全く異なる。31日にはSBI貯蓄銀行がソウル市江南区にある清潭(チョンダム)支店を閉鎖する。SBI貯蓄銀行の場合、1月にも江南支店を閉鎖した。近隣に江南金融センターがあり、消滅した清潭支店と江南支店を同センターで統合管理し、蚕室・オリンピック・二村支店でも顧客を受け入れている。

貯蓄銀行各社は、店舗への来店客の減少、収益性の悪化、経営の効率化などを理由に店舗を閉鎖すると明らかにした。業界では貯蓄銀行の業況が悪化しているだけに、コスト削減のための店舗閉鎖はやむを得ない手順だと見ている。あるA貯蓄銀行の関係者は「2018年からデジタル転換の動きが起き、支店が徐々に減っている」とし「最近の業況が極めて厳しくなったことも理由だ」と説明した。

一般の銀行とは異なり、貯蓄銀行は営業店を訪れる顧客の比率が小さいという意見もある。前述の関係者は「実は一般の銀行と顧客層が異なる貯蓄銀行にとって、店舗運営は効率的ではない。営業店を運営することが損失になる場所も多い」とし「一般の銀行は預金加入やローン相談など様々な理由で営業店を訪れるが、貯蓄銀行は預金加入時と満期解約時に一度ずつ訪れる程度だ」と伝えた。

貯蓄銀行が店舗を閉鎖する背景には収益性の悪化が大きく関わっているが、金融業務のデジタル化も無視できない要素だ。預金の加入や解約程度はアプリで解決する消費者が増えており、受信業務が中心の貯蓄銀行は直接的な影響を受けている。

実際に25日午前、ソウル市江南区の宣陵駅周辺の銀行店舗を訪ねてみたところ、一般の銀行と貯蓄銀行の店舗の雰囲気は全く異なっていた。宣陵駅一帯にはアクオン・OK・イェガラム・JT親愛・NH・DB・BNK貯蓄銀行と、新韓・ハナ銀行などの一般銀行が集まっている。貯蓄銀行の場合、待ち客がいる店舗はほとんどなかった。1〜2人の顧客が窓口業務をしているだけで、余裕のある雰囲気だった。一方で主要な市中銀行の営業店は、昼休みを利用して訪れた顧客で溢れており待ち時間が発生しており、自動化機器(ATM)さえ全て使用中であるところも目立った。

B貯蓄銀行の関係者は「貯蓄銀行の営業店で業務を行う顧客は90%以上が預金の開設・解約が目的」とし「一般の銀行では受信・与信業務以外にも様々な業務を取り扱っているのではないか」と語った。続けて「過去には貯蓄銀行のアプリはエラーも多く使いにくかったが、最近はかなり改善され利用する価値がある」とし「高齢層の顧客を考慮してアプリをシンプルで使いやすくする傾向にある。スマートフォンで銀行業務をこなす高齢層も過去に比べて増えた」と指摘した。

閉鎖ガイドラインを施行したが…業界は「大勢に影響なし」

しかし、貯蓄銀行を訪れる高齢層が多いだけに彼らのための対策が必要だという指摘が続き、貯蓄銀行中央会は新規店舗閉鎖ガイドラインを策定し、5月から施行した。業界によると、新しいガイドラインは店舗閉鎖の条件をスコア化するなど、基準が大幅に強化された。ガイドラインの適用対象は5月から閉鎖した場所ではなく、事前届け出日を基準とする。

新ガイドラインに基づき、貯蓄銀行は店舗閉鎖に関連する事前検討書を貯蓄銀行中央会に提出しなければならない。ここには評価スコア算出表があり、閉鎖の正当性、受信・与信の増減傾向、取引者数の推移、消費者支援計画の適切性を基準に閉鎖の合理性を評価する。合計100点満点中、60点未満であれば不適合と判断される。不適合判定を受けた場合は補完を経て再度検討を受けなければならない。

消費者支援計画には、営業店閉鎖の案内文をホームページや営業店に掲示することに加え、高齢層向けのモバイル・インターネットバンキング利用方法の教育が含まれた。指定された担当職員が店舗に常駐し、来店客に対して使用方法を案内する形だ。これまで貯蓄銀行の店舗閉鎖は、来店客の減少など一定の条件を満たせば貯蓄銀行中央会に届け出る形だったが、ガイドラインにスコア表が入ったことで、実質的に許可制に近い形となった。

ただし、このような方式が実質的に減少スピードを遅らせるかどうかは未知数だ。業界関係者は「貯蓄銀行中央会の承認を得なければ内部決裁を通せないので、実務レベルで厳しくなったのは事実」としながらも「各社とも店舗閉鎖を長期的に計画して決定するはずなので、閉鎖そのものに影響を与えるかは疑問だ」と指摘した。

高齢者向けの教育はすでに現場で行われているという指摘もある。上半期中に店舗を閉鎖した貯蓄銀行の関係者は「多くの貯蓄銀行が以前から高齢者・障害者専用窓口を運営したり、アプリを簡素化するなど消費者保護支援策を実行してきた」とし「仮に支援策がなくても他のスコア基準を満たせば良いので、必須条件ではない」と述べた。