[비즈한국] 2025年夏、不動産市場をめぐる議論の中心には「チョンセ(伝貰)の終焉」がある。チョンセ詐欺、カントンチョンセ(担保割れ)、融資規制、月払い化など、相次ぐ悪材料はチョンセ制度の存立そのものを揺るがしているようだ。

激変のただ中で、私たちはチョンセという制度が過去数十年間、韓国社会においてどのような役割を果たしてきたのか、そして今後の住宅政策はどのような方向へ向かうべきなのかを改めて問わざるを得ない。

最近、チョンセ詐欺やカントンチョンセの問題が深刻化し、チョンセ廃止論が強く台頭している。しかし、これはチョンセ制度そのものの本質的な問題というよりは、運用上の欠陥や制度的な抜け穴に起因する問題である。チョンセは韓国の独特な歴史的・社会的文脈の中で成長し維持されてきた制度であり、廃止ではなく改善と補完が必要な重要な社会資産である。

歴史的にチョンセは、朝鮮時代から500年以上続いてきた制度だ。すでに朝鮮後期から都市化が始まるとともに、チョンセは都市の住宅問題を解決する重要な役割を担った。特に朝鮮戦争(6.25戦争)後の急激な都市化と産業化が進む中で、チョンセは国家が解決できない住宅問題を民間が解決する有効な手段であった。チョンセ保証金を活用した住宅供給の拡大は、経済活性化の牽引役を果たした。このようにチョンセは単なる賃貸借方式ではなく、無住宅者が持ち家を準備するための過程において、重要な「住宅の梯子」としての役割を忠実に果たしてきた。

家主はまとまった資金を受け取って借家人に家を貸し出し、借家人は家賃なしで一定期間安定的に居住する。契約満了時には保証金は全額返還される。朝鮮戦争後の急激な都市化と産業化の中で、チョンセは住宅難解消の鍵であった。金融インフラが不十分だった時代、チョンセ保証金は家主にとって無利子の資金調達手段であり、借家人にとってはマイホーム購入のための「強制貯蓄」であり、「住宅の梯子」であったのだ。

チョンセは単なる賃貸借契約ではなかった。月払いよりも住宅費負担が少なく、契約満了時に保証金が返還されるため、資産形成に有利だった。若者、新婚夫婦、中産階級への参入を夢見る人々にとって、チョンセは「希望の梯子」だった。銀行融資が困難だった時代、チョンセは私金融としての役割を果たして住宅供給と経済成長に寄与し、長期間の居住が保証される「安定」と「希望」の制度であった。

経済的な側面から見ると、チョンセは家主と借家人の双方に明確なメリットを提供する。家主はチョンセ保証金を活用して追加資金を無利子で確保できる。これを通じて住宅の追加購入や事業資金など、多様な経済活動に活用可能だ。賃借人の立場では月払いよりも費用がはるかに安く、ソウル江東区の「ラミアン・ソルベニュー」の事例のように、月払いより月110万ウォン以上安く居住が可能である。また、チョンセ金は契約満了後に全額返還されるため、実質的な資産形成の機会を提供する。特に若者や新婚夫婦など、経済的基盤が不足している層にとっては、マイホーム購入への重要な踏み台であり、安定した居住のための必須の選択肢である。

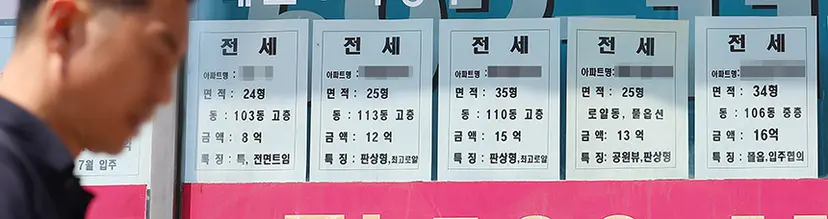

しかし2025年、チョンセは深刻な危機に直面している。新築のヴィラ(低層集合住宅)を中心にチョンセ詐欺やカントンチョンセの被害が続出し、住宅価格の下落と多住宅所有者・法人賃貸人の倒産が重なり、保証金の返還が滞る事態が全国的に広がった。

政府はチョンセ保証金返還保証への加入義務化や、チョンセ詐欺特別法の制定などの対応に乗り出したが、被害者の不安はなかなか解消されていない。賃借人の所得と既存の融資を反映してチョンセ融資の保証限度額が大幅に縮小され、銀行の融資審査も厳しくなったことで、チョンセ資金の確保はより困難になった。金利上昇まで重なり、借家人は月払い(ウォルセ)や半チョンセ(保証金が高い月払い)に目を向けざるを得なくなった。

実際の現場統計を見ると、2025年5月基準で全国の賃貸借契約のうち、月払い(ウォルセ)の割合は61%に達する。非アパート(ヴィラ、多世帯住宅)の月払い比率は76%を超え、首都圏の平均月額賃料は80万ウォンを上回る。チョンセの再契約率は75%以上に回復しつつあるが、低価格住宅や地方では月払い化が定着している。月払いの時代が到来したのである。

このように月払い化が加速するにつれ、住宅費の負担は増大している。月払いでは、2年で2000万ウォンを超えるお金が消えていく。若者、新婚夫婦、低所得層ほど月払いに追い込まれ、資産形成の機会は減少する。「月払い→チョンセ→持ち家」へと続いていた住宅の梯子が崩れ、マイホームの夢は遠のいていく。

月払いは毎月お金が出ていくが、チョンセは契約が終われば保証金が戻ってくる。チョンセ保証金はマイホーム購入の種銭となり、社会的移動の梯子となるのである。

もちろん、チョンセの問題点も明白だ。チョンセ詐欺やカントンチョンセは制度自体の欠陥というよりは、情報の非対称性、ずさんな融資審査、賃貸人のモラルハザード、不動産市場の歪みなど、複合的な要因から生じたものである。

賃借人は家主の財務状態や担保設定状況などの核心的な情報を知ることが難しく、賃貸人は過度なレバレッジで多住宅を所有し、市場低迷時に倒産する構造が繰り返された。チョンセ融資の規制強化、保証保険の限界、公共賃貸住宅の供給不足など、政策の不備も問題を悪化させた。

海外の事例を見ると、米国、ドイツ、日本などは月払い中心である。保証金は1〜2カ月分に過ぎず、契約更新請求権など賃借人保護が強い。一方、韓国のチョンセは「まとまった金」が必要だが、長期居住と資産形成に有利である。

ボリビアの「アンティクレティコ」のように、チョンセと類似した制度は一部の発展途上国にのみ存在する。しかし、先進国の月払い中心体制も、賃料の急騰、住宅不安、階層間の格差といった問題に直面している。月払い中心の体制が必ずしも望ましいとは限らない。

チョンセの危機は制度自体の問題というよりは、運営と管理、そして市場・政策の失敗から生じた側面が大きい。エスクロー制度の導入、賃貸人の信用情報の公開、適正水準の融資支援、公共賃貸住宅の拡大、賃借人保護の強化など、制度改善の余地は十分にある。チョンセは廃止の対象ではなく、改善と補完を通じてより安全かつ透明に発展させるべき貴重な社会資産である。

チョンセがない韓国の住宅市場は、階層移動の梯子が消えた社会と同じくらい殺風景なものになるだろう。私たちがチョンセを放棄すれば、マイホームという夢も共に消えてしまう可能性がある。韓国の住宅政策の未来は、チョンセの本質的価値を守りながらも、時代の変化に合わせた革新と安全装置を設けることにかかっている。チョンセは、今なお韓国社会に必ず必要な制度である。

筆名「パション」として有名なキム・ハクリョル(スマートチューブ不動産調査研究所長)は、韓国ギャラップ調査研究所不動産調査本部チーム長を歴任した。ネイバーブログ「パションの世の中踏査記」とYouTube「スチュTV」を運営・進行している。著書に『京畿道不動産の力(2024)』『ソウル不動産絶対原則(2023)』『仁川不動産の未来(2022)』『キム・ハクリョルの不動産投資絶対原則(2022)』『大韓民国不動産未来地図(2021)』『これからは上がる場所だけが上がる(2020)』『大韓民国不動産使用説明書(2020)』などがある。